入院限度日数 [医療保険]

医療保険には1入院の限度日数というものが存在します。

CMなどで「安さ」をアピールしてる医療保険は、1入院60日の「60日型」と呼ばれるものです。

この他に「120日型」「180日型」「360日型」「730日型」などがあります。

同じ保障内容なら1入院の限度日数が長いものの方が保険料は高くなります。

60日型<120日型<360日型<730日型

というイメージです。

一番安い「60日型」医療保険が一番売れているようですね。

以前に比べると1入院の期間は短くなる傾向にあり、通常であれば60日型でも大部分をカバーできます。

しかし、気を付けなければいけない事があります。

「180日ルール」というものです。

前回の入院から180日以内に同じ原因で入院をしたとき、または医学的に重要な因果関係があると認められたときは、1回の入院とみなされます。

例をあげてみましょう。

「60日型」の医療保険に加入している人が、心臓疾患で40日間入院したとします。 一旦退院し、また心臓の具合が悪くなり、退院から90日後に再び40日間入院したとします。

これは前回の入院と原因が同一ですので、1入院とみなされ、41日目からの継続入院ということになります。 つまりあと20日分の保障は残っていますが、残り20日分は保障されないということになります。 しかしこれが「120日型」の医療保険であった場合は80日分全て保障されるということになります。

退院から181日以上経過していれば、同じ原因で入院したとしても、新たな入院として1日目からカウントされます。 また180日以内の再入院でも、入院の原因が全く違う場合も1日目からカウントされます。

1年ほど前、私の知り合いが脳卒中で倒れ入院したのですが、入院は3ヶ月ほどでした。

加入していた医療保険が「60日型」であったっため、約30日分は保険の支払対象外となったようです。

入院日数は年々短くなる傾向にあります。

「60日型」であれば十分だと思われるかもしれません。

しかし、入院が長期化してしまった時には、自営業の人であれば、売上は限りなく0になるでしょうし、傷病手当がある会社員の人でも「減給」、「解雇」がないとは言えません。

短い入院であれば費用もそんなに掛かるわけではありません。怖いのは長期化した場合です。

医療保険に加入するときは保険料の安さだけに安易に飛びつかず、これらのことを踏まえた上で、 保険料とのバランスを考慮し、ご自身に最も適していると思われる医療保険を選んだほうがいいですね。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

CMなどで「安さ」をアピールしてる医療保険は、1入院60日の「60日型」と呼ばれるものです。

この他に「120日型」「180日型」「360日型」「730日型」などがあります。

同じ保障内容なら1入院の限度日数が長いものの方が保険料は高くなります。

60日型<120日型<360日型<730日型

というイメージです。

一番安い「60日型」医療保険が一番売れているようですね。

以前に比べると1入院の期間は短くなる傾向にあり、通常であれば60日型でも大部分をカバーできます。

しかし、気を付けなければいけない事があります。

「180日ルール」というものです。

前回の入院から180日以内に同じ原因で入院をしたとき、または医学的に重要な因果関係があると認められたときは、1回の入院とみなされます。

例をあげてみましょう。

「60日型」の医療保険に加入している人が、心臓疾患で40日間入院したとします。 一旦退院し、また心臓の具合が悪くなり、退院から90日後に再び40日間入院したとします。

これは前回の入院と原因が同一ですので、1入院とみなされ、41日目からの継続入院ということになります。 つまりあと20日分の保障は残っていますが、残り20日分は保障されないということになります。 しかしこれが「120日型」の医療保険であった場合は80日分全て保障されるということになります。

退院から181日以上経過していれば、同じ原因で入院したとしても、新たな入院として1日目からカウントされます。 また180日以内の再入院でも、入院の原因が全く違う場合も1日目からカウントされます。

1年ほど前、私の知り合いが脳卒中で倒れ入院したのですが、入院は3ヶ月ほどでした。

加入していた医療保険が「60日型」であったっため、約30日分は保険の支払対象外となったようです。

入院日数は年々短くなる傾向にあります。

「60日型」であれば十分だと思われるかもしれません。

しかし、入院が長期化してしまった時には、自営業の人であれば、売上は限りなく0になるでしょうし、傷病手当がある会社員の人でも「減給」、「解雇」がないとは言えません。

短い入院であれば費用もそんなに掛かるわけではありません。怖いのは長期化した場合です。

医療保険に加入するときは保険料の安さだけに安易に飛びつかず、これらのことを踏まえた上で、 保険料とのバランスを考慮し、ご自身に最も適していると思われる医療保険を選んだほうがいいですね。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

|

|

|

|

|

|

短期払い医療保険 [医療保険]

私は会社のグループ保険に加入しています。

入院の保険も「団体医療保険」に入っています。

これとは別に民間保険会社に「終身保険」を契約しているのですが、先日代理店のFPの方からある商品を提案されました。

医療保険 ;保険期間終身 10年払込

内容は 5,000円/日 手術特約 先進医療特約 5年毎健康祝い金 50,000円

というものでした。

保険料は10年で払込終了。保障は一生涯。入院時には1日あたり5,000円の給付。

10日以上継続入院しなければ、5年毎に50,000円貰えるというものです。

月払いで 9,537円です。

支払保険料総額 1,144,440円。

仮に私が80歳まで生き、一度も入院することがなかった場合、貰える健康祝い金は、

50,000円×9回=450,000円(35歳なので9回支給)

一度20日入院し、手術した場合、入院、手術給付金は

5,000円×20日=100,000円 と手術給付金 100,000円。健康祝い金 50,000円×8回=400,000円

合計で600,000円の総支給があります。

う~ん、これはちょっと考えました。

入院してもしなくても給付がある。健康で長生きした時でもメリットがあるというのは解約返戻金のある「終身保険」のいいところです。

そこで我が家の長男を被保険者にした場合の保険料を聞いてみたのです。

長男は現在4歳。同じ保障内容で、保険料は 7,492円でした。

支払保険料総額:899,040円

80歳まで生きたとして、一度も入院しなかった場合、貰える祝い金は

50,000円×15回=750,000円

これもアリだなと。

前回も書きましたが、終身の医療保険の場合、何歳で加入しても総支払保険料は200万円くらいになります。

しかも掛け捨てですので戻るお金はありません。

ですが、このように短期で支払い、入院しなくてもメリットがある保険というのもあるんですね。

まだまだ色んな方法があると思います。FPに聞いてみましょう。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

|

|

|

|

|

|

ガン保険 [医療保険]

ガン保険加入してますか?

医療関係の保険の中でガン保険はメジャーですね。

1974年にガン保険が初めて日本に登場したのですが、発売当初は売れなかったそうです。

しかし、癌が日本人の死因トップを走り続けるようになり、2015年には日本人の2人のうち1人は、癌で死ぬであろうと言われています。

『がん細胞は毎日作られています』

こう書くときっと「それでは、だれでもいずれがんにかかりますね」という疑問が生まれるでしょう。 しかし、毎日できているがん細胞は、一方で、そのつど自分の体の免疫力でやっつけているのです。 がんとは、もともと誰にでもある自分自身の細胞です。その自分の細胞があるとき「がん細胞化」するのです。 もともとは正常だった細胞が、ある日あるとき突如として「がん細胞」になってしまうというわけです。

ガンだけに絞り込んだ医療保険がガン保険です。

特徴としては

・入院給付日数無制限

・がん診断給付金

最近は入院なしで通院のみの外来治療が多くなっているようです。

治療に専念するためにも、診断給付金を受取れることで安心です。

診断給付金は1回限りのものと、何回でも受け取れるガン保険があります(要2年以上経過)

TVなどでよく放送される「重粒子線治療」は患者に負担が少なく、完治しやすいのですが、公的保険が使えません。(300万円くらいかかるらしいです)

つまり全額自己負担です。

保険会社がPRしている高額の陽子線・重粒子線は、年間2000名程度の人しか受けられません。

一方、年間のがん患者数は170万人と言われていますから、ほとんど受けられない状態です。

施設数が少ないので、物理的な限界があります。

決して、適用になる患者が少ないためではありません。

入院の保険に加入してる人はあえてガン保険単体に入る必要はないでしょうが、自営業の方などは「ガン診断金」はあったほうが安心でしょう。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

医療関係の保険の中でガン保険はメジャーですね。

1974年にガン保険が初めて日本に登場したのですが、発売当初は売れなかったそうです。

しかし、癌が日本人の死因トップを走り続けるようになり、2015年には日本人の2人のうち1人は、癌で死ぬであろうと言われています。

『がん細胞は毎日作られています』

こう書くときっと「それでは、だれでもいずれがんにかかりますね」という疑問が生まれるでしょう。 しかし、毎日できているがん細胞は、一方で、そのつど自分の体の免疫力でやっつけているのです。 がんとは、もともと誰にでもある自分自身の細胞です。その自分の細胞があるとき「がん細胞化」するのです。 もともとは正常だった細胞が、ある日あるとき突如として「がん細胞」になってしまうというわけです。

ガンだけに絞り込んだ医療保険がガン保険です。

特徴としては

・入院給付日数無制限

・がん診断給付金

最近は入院なしで通院のみの外来治療が多くなっているようです。

治療に専念するためにも、診断給付金を受取れることで安心です。

診断給付金は1回限りのものと、何回でも受け取れるガン保険があります(要2年以上経過)

TVなどでよく放送される「重粒子線治療」は患者に負担が少なく、完治しやすいのですが、公的保険が使えません。(300万円くらいかかるらしいです)

つまり全額自己負担です。

保険会社がPRしている高額の陽子線・重粒子線は、年間2000名程度の人しか受けられません。

一方、年間のがん患者数は170万人と言われていますから、ほとんど受けられない状態です。

施設数が少ないので、物理的な限界があります。

決して、適用になる患者が少ないためではありません。

入院の保険に加入してる人はあえてガン保険単体に入る必要はないでしょうが、自営業の方などは「ガン診断金」はあったほうが安心でしょう。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

|

|

|

|

|

|

タグ:ガン保険 診断金

医療保険 [医療保険]

残された遺族のためではなく、自分のために保障を付けるということで、医療保険が人気です。

従来は死亡保障の特約として付加されていましたが、現在は日本の保険会社も主契約として入院保険を販売しています。

こちらの医療保険も定期型と終身型に分かれており、定期型は安いのですが10年毎に更新し、支払う保険料が上がっていきます。

終身型は加入する際、定期型より高いですが保険料は変わりません。

30歳男性、1日10,000円、手術特約、先進医療特約で医療保険に加入し多場合、

定期型(10年)で 2,500円/月 前後。

終身型、終身払い 4,000円/月 前後。

保険会社によって付加できる特約等が違いますので、自分にあったものを選びましょう。

30歳の方が80歳まで生きるとして、50年間で支払う保険料は

定期型: 約5,700,000円(10年毎に保険料が上がると仮定)

終身型: 約2,400,000円

ざっくりの計算なので細かい数字はFPの方に聞いてみてください。

終身型の医療保険でも支払う保険料総額は200万円を超えます。

これは何歳で入っても、80歳まで払うと10,000円の給付の場合、総支払保険料は200万円くらいになるそうです。

ex. 60歳男性、上記の内容だと約10,000円/月

0歳男性 上記の内容だと約2,500円/月

どうです?かなりの保険料だと思いませんんか?

貴方の周りに入院されてる人はどのくらいいるでしょうか?

最近は90日を超える入院は病院側で敬遠され、入院日数も減少傾向にあります。

200万円を入院給付金として貰える人は一体どのくらいの割合なんでしょうね?

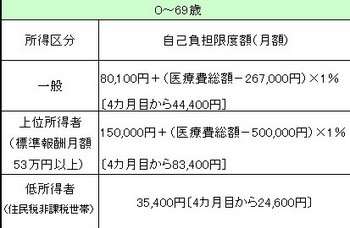

よく知られてるものに「高額療養費制度」があります。

<公的医療保険における制度の一つで、医療機関や薬局の窓口で支払った額が、暦月(月の初めから終わりまで)で一定額を超えた場合に、その超えた金額を支給する制度です。

70歳以上は別表で

分かりにくいかもしれませんが、普通の所得の人の場合、自己負担は9万強です。それ以上掛かったものは払わなくていいですよ。

皆さんはまず、健康保険証をお持ちですよね。

医療費は3割負担で済みます。医療機関は7割を健康保険本体から貰っています。

手術をして10日間入院した場合。退院する際清算しますが、その明細には保険部分は3割負担となっています。保険適用であればいくら高額な手術をしても3割負担に変わりありません。

しかも、それがひと月9万強の自己負担という限度があるのです。

とても有難い制度です。日本に生まれてよかった~~^^

それらを踏まえて、自分はどういう医療保険に入ればいいのか、ガン保険は必要なのか?高度先進医療を使ってる人はどのくらいの割合なのか?

FPの方に相談してみてください。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

従来は死亡保障の特約として付加されていましたが、現在は日本の保険会社も主契約として入院保険を販売しています。

こちらの医療保険も定期型と終身型に分かれており、定期型は安いのですが10年毎に更新し、支払う保険料が上がっていきます。

終身型は加入する際、定期型より高いですが保険料は変わりません。

30歳男性、1日10,000円、手術特約、先進医療特約で医療保険に加入し多場合、

定期型(10年)で 2,500円/月 前後。

終身型、終身払い 4,000円/月 前後。

保険会社によって付加できる特約等が違いますので、自分にあったものを選びましょう。

30歳の方が80歳まで生きるとして、50年間で支払う保険料は

定期型: 約5,700,000円(10年毎に保険料が上がると仮定)

終身型: 約2,400,000円

ざっくりの計算なので細かい数字はFPの方に聞いてみてください。

終身型の医療保険でも支払う保険料総額は200万円を超えます。

これは何歳で入っても、80歳まで払うと10,000円の給付の場合、総支払保険料は200万円くらいになるそうです。

ex. 60歳男性、上記の内容だと約10,000円/月

0歳男性 上記の内容だと約2,500円/月

どうです?かなりの保険料だと思いませんんか?

貴方の周りに入院されてる人はどのくらいいるでしょうか?

最近は90日を超える入院は病院側で敬遠され、入院日数も減少傾向にあります。

200万円を入院給付金として貰える人は一体どのくらいの割合なんでしょうね?

よく知られてるものに「高額療養費制度」があります。

<公的医療保険における制度の一つで、医療機関や薬局の窓口で支払った額が、暦月(月の初めから終わりまで)で一定額を超えた場合に、その超えた金額を支給する制度です。

70歳以上は別表で

分かりにくいかもしれませんが、普通の所得の人の場合、自己負担は9万強です。それ以上掛かったものは払わなくていいですよ。

皆さんはまず、健康保険証をお持ちですよね。

医療費は3割負担で済みます。医療機関は7割を健康保険本体から貰っています。

手術をして10日間入院した場合。退院する際清算しますが、その明細には保険部分は3割負担となっています。保険適用であればいくら高額な手術をしても3割負担に変わりありません。

しかも、それがひと月9万強の自己負担という限度があるのです。

とても有難い制度です。日本に生まれてよかった~~^^

それらを踏まえて、自分はどういう医療保険に入ればいいのか、ガン保険は必要なのか?高度先進医療を使ってる人はどのくらいの割合なのか?

FPの方に相談してみてください。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

|

|

|

|

|

|

今日の1位は?

気軽に相談

i2i