収入保障保険 [定期保険]

保険加入、見直しで最初に考えなければいけないのが、一家の大黒柱であるご主人の保障です。

会社員の方は、「遺族年金」、「死亡退職金」等、すでに用意されている保障を確認します。

公的保障はネットで調べれば大体の金額は分かるでしょう。

勤めてる会社の退職金等は、総務で聞くか従業員規定等を見ればわかると思います。

それらを踏まえて、足りないものを民間保険会社等で用意すればいいでしょう。

大事なのは〇〇〇千万円という、今まで見たこともない大金ではありません。必要なのは、残された家族が生活していく生活費です。毎月足りない金額を保険で賄うという発想です。

現在の生活費が毎月30万円とします。

遺族年金が月15万円だとすると、ショートするお金は15万円です。

(ご主人のお小遣い等は必要なくなるので、もう少し少なくてもいいかもしれません。)

つまり何千万円という一時金が必要なのではなく、毎月15万円入る保険が必要なのです。そういう保険があればば家族はちゃんと生活できます。

収入保障保険はこういった考え方から生まれました。

給料の代わりに、毎月保険金として保険会社が15万円振り込んでくれます(一時金として受け取ることも可能)

住宅ローンを組んでる人は団体信用生命保険に加入してるので、支払いが無くなります。

実家に帰ることができる人は、持ち家を売却することもできます。

このように考えると、大きすぎる保障は必要じゃないのかもしれませんね。

税金のことなど難しい部分もあるのでFPさんに教えてもらいましょう。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

会社員の方は、「遺族年金」、「死亡退職金」等、すでに用意されている保障を確認します。

公的保障はネットで調べれば大体の金額は分かるでしょう。

勤めてる会社の退職金等は、総務で聞くか従業員規定等を見ればわかると思います。

それらを踏まえて、足りないものを民間保険会社等で用意すればいいでしょう。

大事なのは〇〇〇千万円という、今まで見たこともない大金ではありません。必要なのは、残された家族が生活していく生活費です。毎月足りない金額を保険で賄うという発想です。

現在の生活費が毎月30万円とします。

遺族年金が月15万円だとすると、ショートするお金は15万円です。

(ご主人のお小遣い等は必要なくなるので、もう少し少なくてもいいかもしれません。)

つまり何千万円という一時金が必要なのではなく、毎月15万円入る保険が必要なのです。そういう保険があればば家族はちゃんと生活できます。

収入保障保険はこういった考え方から生まれました。

給料の代わりに、毎月保険金として保険会社が15万円振り込んでくれます(一時金として受け取ることも可能)

住宅ローンを組んでる人は団体信用生命保険に加入してるので、支払いが無くなります。

実家に帰ることができる人は、持ち家を売却することもできます。

このように考えると、大きすぎる保障は必要じゃないのかもしれませんね。

税金のことなど難しい部分もあるのでFPさんに教えてもらいましょう。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

|

|

|

|

|

|

格安定期保険 [定期保険]

ネットで申し込める生命保険会社のCMをよく見かけます。

「おぉ~~安い」とか「えっ ホント?」などと割安さをアピールしていますね。

保険を募集するFPさん達には、商品を販売することによって「手数料」が入ります。

物を販売したら利益を得る。当然の事です。

ネット生保はこの「手数料」を支払わないために保険料を安くしてると言います。

本当に安いのでしょうか?

わたしの年齢35歳男性で比較してみました。

35歳男性;定期保険 2000万円 保険期間、払込期間 10年

いわゆる、掛け捨て型の10年定期保険です。

ネット生保A社 月払い保険料; 3,278円

外資系生保B社 月払い保険料; 2,660円(非喫煙優良体)

私は中肉中背、いささか低血圧、タバコを喫いません。

CMを流してる保険会社より安いです。ちょっとビックリしました。

医療保険はどうでしょうか?

終身医療保険60日型 5,000円/日 手術給付金10万円 保険料払込期間; 終身

ネット生保A社 月払い保険料; 1,907円

外資系生保B社 月払い保険料; 1,800円

これもネット生保より安いです。

定期保険を安くするには、はタバコを喫わないなど条件がありますが、医療保険は条件が同じです。

やはり露出が大きいと私たちは先入観を持ってしまうのですね。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

「おぉ~~安い」とか「えっ ホント?」などと割安さをアピールしていますね。

保険を募集するFPさん達には、商品を販売することによって「手数料」が入ります。

物を販売したら利益を得る。当然の事です。

ネット生保はこの「手数料」を支払わないために保険料を安くしてると言います。

本当に安いのでしょうか?

わたしの年齢35歳男性で比較してみました。

35歳男性;定期保険 2000万円 保険期間、払込期間 10年

いわゆる、掛け捨て型の10年定期保険です。

ネット生保A社 月払い保険料; 3,278円

外資系生保B社 月払い保険料; 2,660円(非喫煙優良体)

私は中肉中背、いささか低血圧、タバコを喫いません。

CMを流してる保険会社より安いです。ちょっとビックリしました。

医療保険はどうでしょうか?

終身医療保険60日型 5,000円/日 手術給付金10万円 保険料払込期間; 終身

ネット生保A社 月払い保険料; 1,907円

外資系生保B社 月払い保険料; 1,800円

これもネット生保より安いです。

定期保険を安くするには、はタバコを喫わないなど条件がありますが、医療保険は条件が同じです。

やはり露出が大きいと私たちは先入観を持ってしまうのですね。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

|

|

|

|

|

|

タグ:定期 格安 ネット生保

収入保障保険 [定期保険]

社会保険に加入されている会社員の場合、「遺族年金」というものがあります。

万が一の場合、この「遺族年金」が受け取れます。

幾ら受け取れるのかなど詳しいことはFPさんに聞いてみてください。意外と多いんですよ。

また、勤務先からも死亡退職金、弔慰金等ある程度まとまったお金が出るはずです。

これも会社の規定をご覧になってください。普通の会社なら間違いなくあります。

民間の生命保険では、それだけでは足りない部分を補えばいいのです。

保険に加入する際、これらの事を深く考えずに契約しませんでしたか?

定期保険の1種に「収入保障保険」という定期保険があります。(保険会社によって名称が異なります)

皆さんは、一家の大黒柱であるご主人に万が一の事があった場合に「保険金」を受け取り、残された家族が安心して生活できるように生命保険に加入すると思います。

その保険金額を決める時、必要なのは〇〇〇千万円という一時金でしょうか?

必要なのは毎月の生活費ですよね?

「収入保障保険」は毎月(毎年)〇〇万円出します、という考え方から生まれました。

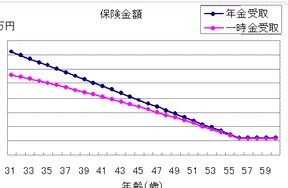

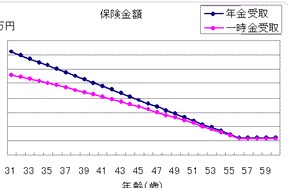

一般の「定期保険」は形にすると⇓のようになります。

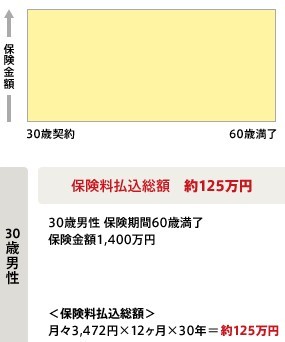

アクサ生命、30歳男性、保険金1000万円、60歳払込 の例で見ます。

30年間のあいだ、いつ亡くなっても1000万円を受け取れます。

一方収入保障保険は図にするとこうです。

形が「三角形」です。

子供の成長に合わせて、必要保障が逓減されていきます。

無駄な部分をカットしてるんですね。

払い込む保険料も一般の定期保険の半分になりました。

合理的な考え方の保険です。

「定期保険」ですから無事に60歳を迎えたら、支払った保険料は掛け捨てとなります。

その払い込む保険料を少なくしたのが「収入保障保険」なのです。

一括で受け取ることも、毎月〇〇万円受け取ることもできます。

税金を考えた場合、毎月受け取るより一括受取のほうが有利なケースもあります。

よくご相談なさってくださいね。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

万が一の場合、この「遺族年金」が受け取れます。

幾ら受け取れるのかなど詳しいことはFPさんに聞いてみてください。意外と多いんですよ。

また、勤務先からも死亡退職金、弔慰金等ある程度まとまったお金が出るはずです。

これも会社の規定をご覧になってください。普通の会社なら間違いなくあります。

民間の生命保険では、それだけでは足りない部分を補えばいいのです。

保険に加入する際、これらの事を深く考えずに契約しませんでしたか?

定期保険の1種に「収入保障保険」という定期保険があります。(保険会社によって名称が異なります)

皆さんは、一家の大黒柱であるご主人に万が一の事があった場合に「保険金」を受け取り、残された家族が安心して生活できるように生命保険に加入すると思います。

その保険金額を決める時、必要なのは〇〇〇千万円という一時金でしょうか?

必要なのは毎月の生活費ですよね?

「収入保障保険」は毎月(毎年)〇〇万円出します、という考え方から生まれました。

一般の「定期保険」は形にすると⇓のようになります。

アクサ生命、30歳男性、保険金1000万円、60歳払込 の例で見ます。

30年間のあいだ、いつ亡くなっても1000万円を受け取れます。

一方収入保障保険は図にするとこうです。

形が「三角形」です。

子供の成長に合わせて、必要保障が逓減されていきます。

無駄な部分をカットしてるんですね。

払い込む保険料も一般の定期保険の半分になりました。

合理的な考え方の保険です。

「定期保険」ですから無事に60歳を迎えたら、支払った保険料は掛け捨てとなります。

その払い込む保険料を少なくしたのが「収入保障保険」なのです。

一括で受け取ることも、毎月〇〇万円受け取ることもできます。

税金を考えた場合、毎月受け取るより一括受取のほうが有利なケースもあります。

よくご相談なさってくださいね。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

|

|

|

|

|

|

定期保険 [定期保険]

保険種類の1つ、定期保険についてです。

「定期預金」と字が似てますが、全く別物です。

保険期間が「定期」、つまり保障される期間が定まっています。

10年、20年、60歳、80歳・・・

保険期間が長くなるほど支払い保険料は高くなります。

途中のCV(解約返戻金)は全くないか、あっても増え続けることはありません。

30歳男性が80歳満了の定期保険に加入した場合、CVは80歳時に0円です。

55歳前後でCVのピークが来るようですね。

10年定期のような場合、CVはほとんどありません。掛け捨て型と言われる所以です。

よく知られるように、10年で更新し、保険料が上がります。

さらに、また10年後はもっと上がります。

そして2回更新すると保険が終了。その後保障は無くなります。

「安い保険料で高い保障が買える」

これは魅力ですね。

子供が生まれたばかりの若い世代には、保障は大きいに越したことはありませんから。

定期保険には右肩下がりの保障の「逓減定期保険」「収入保障定期保険」などの更に保険料の安い、合理的な保険もあります。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

|

|

|

|

|

|

今日の1位は?

気軽に相談

i2i