終身保険は高い? [終身保険]

死亡保障に終身保険というものがあります。

人間は必ず1度は死を迎えますので、保障が切れないというのは非常にいいことです。

しかし、ちょっと高いですよね。

35歳男性が2000万円の終身保険に加入する場合、払込期間を60歳とすると月払いで40,000円以上します。

自分が亡くなった時、残された嫁の生活費として少しでも多く残したいと思うのは私だけではないでしょう。

年金も不安ですしね。

終身保険なら保障が切れないので加入して損はないでしょう。

しかし高い・・・・・。

CV(解約返戻金)を老後の資金にできるので無駄はないのですが、保障のみの終身保険があってもいいのではないかと思います。

終身医療保険のように、CV(解約返戻金)がない終身保険はないのでしょうか?

CVがないなら保険料は相当安くできるはずです。金融庁が認可しない理由が何かあるのでしょうか?

入りたいと思う人は相当多いと思います。

ひょっとしたら存在するのかもしれません。

FPさんに聞いてみましょう。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

人間は必ず1度は死を迎えますので、保障が切れないというのは非常にいいことです。

しかし、ちょっと高いですよね。

35歳男性が2000万円の終身保険に加入する場合、払込期間を60歳とすると月払いで40,000円以上します。

自分が亡くなった時、残された嫁の生活費として少しでも多く残したいと思うのは私だけではないでしょう。

年金も不安ですしね。

終身保険なら保障が切れないので加入して損はないでしょう。

しかし高い・・・・・。

CV(解約返戻金)を老後の資金にできるので無駄はないのですが、保障のみの終身保険があってもいいのではないかと思います。

終身医療保険のように、CV(解約返戻金)がない終身保険はないのでしょうか?

CVがないなら保険料は相当安くできるはずです。金融庁が認可しない理由が何かあるのでしょうか?

入りたいと思う人は相当多いと思います。

ひょっとしたら存在するのかもしれません。

FPさんに聞いてみましょう。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

|

|

|

|

|

|

一括払い終身保険 [終身保険]

一時払い終身保険とよく似ているものに「一括払い終身保険」があります。

「全期前納終身保険」ともいいます。年払い契約です。

どこがちがうのでしょう?

例として、メットライフアリコ低解約返戻金型終身保険でみてみます。

40歳 男性 終身保険金額1000万円 保険料払込期間;10年払済(全期前納)

一括払い保険料;5,931,725円(年払い保険料;598,520円)

年払いで598,520円を10年間払う契約ですが、契約時に残り9年も払います(預ける)

若干の割引がありますね。

毎年年払い分の保険料が充当されます。

例えば3年目に万が一があった場合、保険金1000万円プラス、未経過保険料7年分、約416万円が支払われます。10年経過後は死亡保険金1000万円です。

一時払い終身保険との違いはここですね。

一時払い終身保険の場合は死亡保険金1000万円のみの支払です。

CV(解約返戻金)は10年で105.3%。それ以前は未経過保険料を合わせても元本を下回ります。

同じ保険金額であれば、一時払い終身保険も一括払い(全期前納)終身保険も、支払う保険料にそんなに差がありません。

貯蓄重視の人は「一時払い終身保険」 貯蓄よりもどちらかというと保障重視の方は「一括払い終身保険(全期前納)」がいいようです。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

|

|

|

|

|

|

一時払い終身保険 [終身保険]

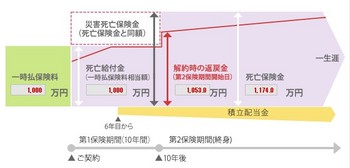

金融機関で「一時払い終身保険」がバカ売れしているようです。

「退職金の運用方法について、銀行の窓口で相談したところ、『一時払い終身保険』をすすめられました。万が一の備えになるだけでなく、途中で解約しても『年率1%以上の利回りが期待できるので、定期預金よりお得』『相続税対策にもなる』というのです(60歳男性)

株や投資信託のように元本を大きく下回るリスクは小さく、法定相続人一人当たり500万円まで非課税枠があるので相続税の節税対策になります。資産家の人にはいいですね。

明治生命で試算してみます。

60歳男性 一時払い保険料1000万円の場合、10年間は死亡保障金額が1000万円ですが、それ以降は1174万円です。

契約後3年未満は解約すると元本割れしますが、3年後に100%となっているようです。

契約してから10年後のCV(解約返戻金)は10,530,000円。

この低金利時代には保障もついて、非課税枠が取れ、元本も増える、といいことづくめのようです。

が、注意しなければいけないこともあります。

保険会社が提示する「予定利率」は実際の利回りではありません。

上記、明治生命一時払い終身保険の予定利率は1.00%です。

生命保険の場合、予定利率は、支払った保険料すべてに適用されるのではなく、人件費や経費などのコストを引いた、残りの部分に対して適用されます。

販売するセールスレディもこのことを理解してない人が多いようで、「銀行より金利がいいから」と勧めてくる人もいます。

10年後のCVが1053万円なら、電卓をたたけば実際の利回りは予定利率の1%ではないと分かりますよね。

しかしながら、中途解約しない、当分使う予定のないお金ならば、都銀より利回りはいいので、このような商品にお金を入れるのも『アリ』でしょう(ネットバンクにはこれ以上の高金利の定期もあります)

低金利で固定されるので、金利上昇時にはどうなるのかを聞いてみるといいですよ。

よくこの「手数料が大きいから銀行は保険を勧めてくるのだ」と非難する人がいますが、商売ですから当然です。

みなさんの勤める会社も、利益があるから給料を支払えるのです。

しっかり説明してくれるFPさんに相談されるといいと思います。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

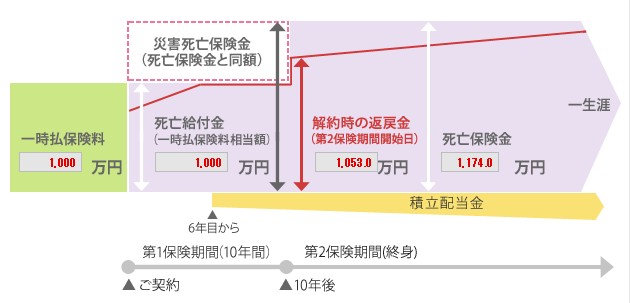

「退職金の運用方法について、銀行の窓口で相談したところ、『一時払い終身保険』をすすめられました。万が一の備えになるだけでなく、途中で解約しても『年率1%以上の利回りが期待できるので、定期預金よりお得』『相続税対策にもなる』というのです(60歳男性)

株や投資信託のように元本を大きく下回るリスクは小さく、法定相続人一人当たり500万円まで非課税枠があるので相続税の節税対策になります。資産家の人にはいいですね。

明治生命で試算してみます。

60歳男性 一時払い保険料1000万円の場合、10年間は死亡保障金額が1000万円ですが、それ以降は1174万円です。

契約後3年未満は解約すると元本割れしますが、3年後に100%となっているようです。

契約してから10年後のCV(解約返戻金)は10,530,000円。

この低金利時代には保障もついて、非課税枠が取れ、元本も増える、といいことづくめのようです。

が、注意しなければいけないこともあります。

保険会社が提示する「予定利率」は実際の利回りではありません。

上記、明治生命一時払い終身保険の予定利率は1.00%です。

生命保険の場合、予定利率は、支払った保険料すべてに適用されるのではなく、人件費や経費などのコストを引いた、残りの部分に対して適用されます。

販売するセールスレディもこのことを理解してない人が多いようで、「銀行より金利がいいから」と勧めてくる人もいます。

10年後のCVが1053万円なら、電卓をたたけば実際の利回りは予定利率の1%ではないと分かりますよね。

しかしながら、中途解約しない、当分使う予定のないお金ならば、都銀より利回りはいいので、このような商品にお金を入れるのも『アリ』でしょう(ネットバンクにはこれ以上の高金利の定期もあります)

低金利で固定されるので、金利上昇時にはどうなるのかを聞いてみるといいですよ。

よくこの「手数料が大きいから銀行は保険を勧めてくるのだ」と非難する人がいますが、商売ですから当然です。

みなさんの勤める会社も、利益があるから給料を支払えるのです。

しっかり説明してくれるFPさんに相談されるといいと思います。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

|

|

|

|

|

|

終身保険 活用方法 [終身保険]

「保障も一生、お金も貯まる。」 終身保険の謳い文句です。

お金も貯まるというのはちょっと語弊がある気がします。

正確には「減っていない」 と言うべきでしょうね。

メットライフアリコの低解約終身保険の例で見てみましょう。

30歳男性、保険金額1000万円、保険料払込期間60歳迄、

月払い保険料は 16,620円 です。

60歳時、払込は終了しますが、この時解約した場合、CV(解約返戻金)は

約7,115,000円です。

30年間の総支払保険料5,983,200円に対して、118.9%の返戻率ですね。

18.9%の利息が付いてます。これを増えたと考えるか、減っていないと考えるか、皆さんどちらでしょう?

終身保険ですから、遺族は必ず1000万円受け取れます。

保障が要らなければ、解約をしてこのCVを受け取り、老後の資金として活用できます。

終身保険の活用の1例としてとして紹介させてもらいました。

保険は掛け捨て、貯蓄は別に と言うFPさんんもいます。

保険会社の予定利率より上回る運用を毎年できる、という人は掛け捨て型の保険のほうがいいかもしれません。この超低金利時代にそれが可能な人は限られてくるでしょうけどね。

まだまだあります。FPさんにいろいろ教えてもらいましょう!!

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

お金も貯まるというのはちょっと語弊がある気がします。

正確には「減っていない」 と言うべきでしょうね。

メットライフアリコの低解約終身保険の例で見てみましょう。

30歳男性、保険金額1000万円、保険料払込期間60歳迄、

月払い保険料は 16,620円 です。

60歳時、払込は終了しますが、この時解約した場合、CV(解約返戻金)は

約7,115,000円です。

30年間の総支払保険料5,983,200円に対して、118.9%の返戻率ですね。

18.9%の利息が付いてます。これを増えたと考えるか、減っていないと考えるか、皆さんどちらでしょう?

終身保険ですから、遺族は必ず1000万円受け取れます。

保障が要らなければ、解約をしてこのCVを受け取り、老後の資金として活用できます。

終身保険の活用の1例としてとして紹介させてもらいました。

保険は掛け捨て、貯蓄は別に と言うFPさんんもいます。

保険会社の予定利率より上回る運用を毎年できる、という人は掛け捨て型の保険のほうがいいかもしれません。この超低金利時代にそれが可能な人は限られてくるでしょうけどね。

まだまだあります。FPさんにいろいろ教えてもらいましょう!!

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

|

|

|

|

|

|

終身保険 [終身保険]

保険種類の1つ、終身保険についてです。

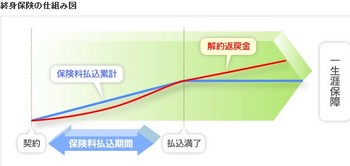

名前の通り、身が終わるまで保障です。つまり保険契約期間の終了がありません。

生命保険には当初、定期保険・養老保険がありましたが、平均寿命が伸びるにつれ、この2つはどちらも保険期間がいずれ終了してしまうため、終身保険が生まれました。

貯蓄性が高いため、支払う保険料は高いです。

一時払い、10年払い、60歳払いなど、支払う期間を短くする短期払いとずっと払い続ける全期払い(終身払い)

があります。

支払う期間が短くなればなるほど、貯蓄性も高まります。

保障重視の方は長い支払い期間のほうがいいですが、総支払保険料は増加します。

保障はもちろん終身ですので、必ず誰かが保険金を受け取ることができます。

ハズレのない必ず当たる「宝くじ」みたいなものでしょうか。

途中解約の場合はCV(キャッシュバリュー;解約返戻金)がありますので、様々な面で活用できますね。

例; 支払終了後、CVを利用して終身年金で受け取る。

保険金を減額し、CVを受け取り、夫婦の海外旅行資金にする。

などなど、保障を付けながらお金を貯めれるので「損した」ということはありません。

ただし、掛け捨て型の「定期保険」より保険料はかなり高いので悩むところですね。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

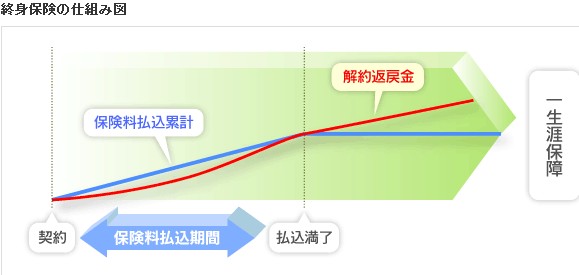

名前の通り、身が終わるまで保障です。つまり保険契約期間の終了がありません。

生命保険には当初、定期保険・養老保険がありましたが、平均寿命が伸びるにつれ、この2つはどちらも保険期間がいずれ終了してしまうため、終身保険が生まれました。

貯蓄性が高いため、支払う保険料は高いです。

一時払い、10年払い、60歳払いなど、支払う期間を短くする短期払いとずっと払い続ける全期払い(終身払い)

があります。

支払う期間が短くなればなるほど、貯蓄性も高まります。

保障重視の方は長い支払い期間のほうがいいですが、総支払保険料は増加します。

保障はもちろん終身ですので、必ず誰かが保険金を受け取ることができます。

ハズレのない必ず当たる「宝くじ」みたいなものでしょうか。

途中解約の場合はCV(キャッシュバリュー;解約返戻金)がありますので、様々な面で活用できますね。

例; 支払終了後、CVを利用して終身年金で受け取る。

保険金を減額し、CVを受け取り、夫婦の海外旅行資金にする。

などなど、保障を付けながらお金を貯めれるので「損した」ということはありません。

ただし、掛け捨て型の「定期保険」より保険料はかなり高いので悩むところですね。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

|

|

|

|

|

|

今日の1位は?

気軽に相談

i2i