一時払い終身保険 [終身保険]

金融機関で「一時払い終身保険」がバカ売れしているようです。

「退職金の運用方法について、銀行の窓口で相談したところ、『一時払い終身保険』をすすめられました。万が一の備えになるだけでなく、途中で解約しても『年率1%以上の利回りが期待できるので、定期預金よりお得』『相続税対策にもなる』というのです(60歳男性)

株や投資信託のように元本を大きく下回るリスクは小さく、法定相続人一人当たり500万円まで非課税枠があるので相続税の節税対策になります。資産家の人にはいいですね。

明治生命で試算してみます。

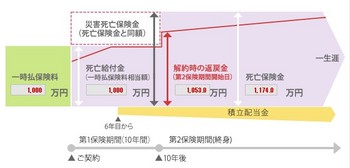

60歳男性 一時払い保険料1000万円の場合、10年間は死亡保障金額が1000万円ですが、それ以降は1174万円です。

契約後3年未満は解約すると元本割れしますが、3年後に100%となっているようです。

契約してから10年後のCV(解約返戻金)は10,530,000円。

この低金利時代には保障もついて、非課税枠が取れ、元本も増える、といいことづくめのようです。

が、注意しなければいけないこともあります。

保険会社が提示する「予定利率」は実際の利回りではありません。

上記、明治生命一時払い終身保険の予定利率は1.00%です。

生命保険の場合、予定利率は、支払った保険料すべてに適用されるのではなく、人件費や経費などのコストを引いた、残りの部分に対して適用されます。

販売するセールスレディもこのことを理解してない人が多いようで、「銀行より金利がいいから」と勧めてくる人もいます。

10年後のCVが1053万円なら、電卓をたたけば実際の利回りは予定利率の1%ではないと分かりますよね。

しかしながら、中途解約しない、当分使う予定のないお金ならば、都銀より利回りはいいので、このような商品にお金を入れるのも『アリ』でしょう(ネットバンクにはこれ以上の高金利の定期もあります)

低金利で固定されるので、金利上昇時にはどうなるのかを聞いてみるといいですよ。

よくこの「手数料が大きいから銀行は保険を勧めてくるのだ」と非難する人がいますが、商売ですから当然です。

みなさんの勤める会社も、利益があるから給料を支払えるのです。

しっかり説明してくれるFPさんに相談されるといいと思います。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

「退職金の運用方法について、銀行の窓口で相談したところ、『一時払い終身保険』をすすめられました。万が一の備えになるだけでなく、途中で解約しても『年率1%以上の利回りが期待できるので、定期預金よりお得』『相続税対策にもなる』というのです(60歳男性)

株や投資信託のように元本を大きく下回るリスクは小さく、法定相続人一人当たり500万円まで非課税枠があるので相続税の節税対策になります。資産家の人にはいいですね。

明治生命で試算してみます。

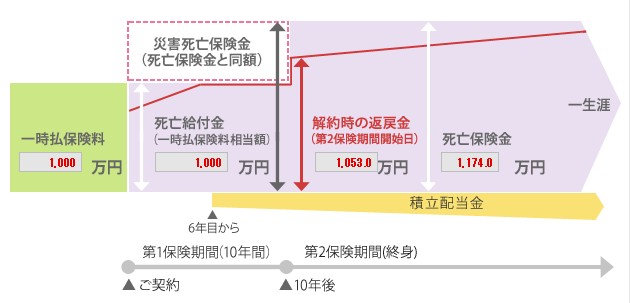

60歳男性 一時払い保険料1000万円の場合、10年間は死亡保障金額が1000万円ですが、それ以降は1174万円です。

契約後3年未満は解約すると元本割れしますが、3年後に100%となっているようです。

契約してから10年後のCV(解約返戻金)は10,530,000円。

この低金利時代には保障もついて、非課税枠が取れ、元本も増える、といいことづくめのようです。

が、注意しなければいけないこともあります。

保険会社が提示する「予定利率」は実際の利回りではありません。

上記、明治生命一時払い終身保険の予定利率は1.00%です。

生命保険の場合、予定利率は、支払った保険料すべてに適用されるのではなく、人件費や経費などのコストを引いた、残りの部分に対して適用されます。

販売するセールスレディもこのことを理解してない人が多いようで、「銀行より金利がいいから」と勧めてくる人もいます。

10年後のCVが1053万円なら、電卓をたたけば実際の利回りは予定利率の1%ではないと分かりますよね。

しかしながら、中途解約しない、当分使う予定のないお金ならば、都銀より利回りはいいので、このような商品にお金を入れるのも『アリ』でしょう(ネットバンクにはこれ以上の高金利の定期もあります)

低金利で固定されるので、金利上昇時にはどうなるのかを聞いてみるといいですよ。

よくこの「手数料が大きいから銀行は保険を勧めてくるのだ」と非難する人がいますが、商売ですから当然です。

みなさんの勤める会社も、利益があるから給料を支払えるのです。

しっかり説明してくれるFPさんに相談されるといいと思います。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

|

|

|

|

|

|

2013-06-26 22:03

nice!(0)

コメント(0)

トラックバック(0)

今日の1位は?

気軽に相談

i2i

コメント 0