年金 [年金]

さて年金です。

老齢年金の危機が叫ばれる中、各社アカウント型の更新型保険とと合わせて、年金商品の販売に力を入れています。

低金利政策が施され続け、現在大手の都市銀行を含めた全国平均はおよそ0.025%です。(1年、100万円未満)

あまりにもバカらしい利息です。

「銀行に貯金をする」と言いますが、実際は「銀行にお金を貸している」のです。

こんな低金利で貸し出す業者がいたら全く儲からないでしょうね。

この低金利の時に、我々は「年金保険」に加入したほうがいいのでしょうか?

やがて来る老後に蓄えは必要でしょう。

銀行に預けるなら保険会社に、長生きした時のために年金でもらえるように預ける。

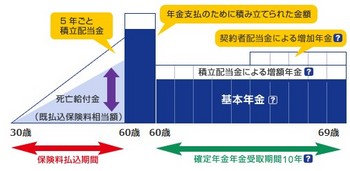

30歳の方がこの年金に契約し、60歳から10年確定年金で受け取る。

こんな契約が多いと思います。

アフラックで試算してみました。

上記の場合、総払込保険料は 3,600,000円です。

60歳時、一時金として受け取った場合 3,721,773円です。

年金として受け取る場合、387740円×10回

一見いいように見えます。

お金を貯めるにはこの方法もアリでしょう。

しかし、この低金利時代に30年間も金利を固定していいのでしょうか?

30年コツコツ貯めて、121,773円の利息。3.4%です。

史上最低金利と言われる現在、今後は金利上昇の確率のほうが高いと思われます。

金利上昇時にはどうなるのでしょう。

住宅ローンを組んでる方はよくご存じだと思いますが、低金利の時にはなるべく長い固定金利が有利となります。

つまり低金利時には低い固定金利で長期にお金を借り、預金はできるだけ短い期間にする。

これが鉄則です。

そう考えると、今現在、30年の固定金利の年金商品を契約する意味が薄れます。

保険会社によっては「配当金」という形で年金を増額するところもあるようですが、そもそも「配当金」とは金利が上昇するから配当して増やすのではなく、その保険会社の利益、もしくは経営いかんによって有無があります。

保険会社の利益は、

・利差益

・死差益

・費差益

の3つから生み出されます。

長寿により死亡保険金の支払いは少なくなり、営業努力によりコストダウン等で「費差益」を出し、運用によって「利差益」を捻出します。

このうちの「利差益」が最も利益を生み出しやすいようです。

金利上昇時には保険会社が儲かり、30年も低金利で固定した契約者が利益が少ない。

こんなことが起こりそうです。

保険会社によってはこれに対応した商品もあるでしょうから、FPの方にじっくり聞いてみてください。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

老齢年金の危機が叫ばれる中、各社アカウント型の更新型保険とと合わせて、年金商品の販売に力を入れています。

低金利政策が施され続け、現在大手の都市銀行を含めた全国平均はおよそ0.025%です。(1年、100万円未満)

あまりにもバカらしい利息です。

「銀行に貯金をする」と言いますが、実際は「銀行にお金を貸している」のです。

こんな低金利で貸し出す業者がいたら全く儲からないでしょうね。

この低金利の時に、我々は「年金保険」に加入したほうがいいのでしょうか?

やがて来る老後に蓄えは必要でしょう。

銀行に預けるなら保険会社に、長生きした時のために年金でもらえるように預ける。

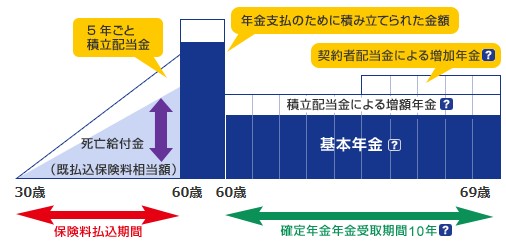

30歳の方がこの年金に契約し、60歳から10年確定年金で受け取る。

こんな契約が多いと思います。

アフラックで試算してみました。

上記の場合、総払込保険料は 3,600,000円です。

60歳時、一時金として受け取った場合 3,721,773円です。

年金として受け取る場合、387740円×10回

一見いいように見えます。

お金を貯めるにはこの方法もアリでしょう。

しかし、この低金利時代に30年間も金利を固定していいのでしょうか?

30年コツコツ貯めて、121,773円の利息。3.4%です。

史上最低金利と言われる現在、今後は金利上昇の確率のほうが高いと思われます。

金利上昇時にはどうなるのでしょう。

住宅ローンを組んでる方はよくご存じだと思いますが、低金利の時にはなるべく長い固定金利が有利となります。

つまり低金利時には低い固定金利で長期にお金を借り、預金はできるだけ短い期間にする。

これが鉄則です。

そう考えると、今現在、30年の固定金利の年金商品を契約する意味が薄れます。

保険会社によっては「配当金」という形で年金を増額するところもあるようですが、そもそも「配当金」とは金利が上昇するから配当して増やすのではなく、その保険会社の利益、もしくは経営いかんによって有無があります。

保険会社の利益は、

・利差益

・死差益

・費差益

の3つから生み出されます。

長寿により死亡保険金の支払いは少なくなり、営業努力によりコストダウン等で「費差益」を出し、運用によって「利差益」を捻出します。

このうちの「利差益」が最も利益を生み出しやすいようです。

金利上昇時には保険会社が儲かり、30年も低金利で固定した契約者が利益が少ない。

こんなことが起こりそうです。

保険会社によってはこれに対応した商品もあるでしょうから、FPの方にじっくり聞いてみてください。

少なくとも2人のFPに相談されることをお勧めします。

無料で相談 お気軽に^^

|

|

|

|

|

|

タグ:年金

2013-06-26 00:18

nice!(0)

コメント(0)

トラックバック(0)

今日の1位は?

気軽に相談

i2i

コメント 0